開業準備に忙しい毎日です。

がんばりすぎて体調を崩さないようにしてくださいね。

開業準備のための費用は必要経費にすることができます。

開業準備のための費用

「開業するための準備費用は必要経費になりますか?」

フリーランスになられた方からよくいただく質問です。

答えはYes。

「開業費」として計上し、最終的には経費にすることができます。

レシートや領収書はしっかり取っておきましょう。

所得税法によれば、開業費とは「開業のために特別に支出する費用」とされています。

開業を決意したその日から、実際に開業する日までの間には色々な支払いが発生しますよね。

それらを合計したものが開業費となります。

具体的には以下のような費用が開業費に該当します。

- ホームページの作成費用

- パンフレットやチラシの作成費用

- 業者との打ち合わせ費用

- セミナー参加費用

- 書籍などの購入費用

- 名刺や印鑑の作成費用

- 仕事用パソコンの購入費用

- 店舗などの調査費用(交通費、ガソリン代など)

- 人材募集のための広告費用

- 開業までの事務所家賃など

ただし次のように開業費に出来ない費用もあるので注意が必要です。

- 仕入代金

- 10万円以上するもの(減価償却資産)

- 敷金・礼金など

開業費の任意償却とは?

さて、この開業費。

名前が名前だけに「費用」の一種と誤解されがちなのですが、実は費用ではありません。

資産(繰延資産)です。

といっても一時的に資産に計上するだけのことで、そのあと順々に経費化していきます。

開業費の経費化(償却といいます)については「60ヶ月の均等償却」または「任意償却」のいずれかの方法によることとされています。

ここでオススメなのは「任意償却」です。

任意償却とは、任意(自由)に償却(経費化)していくことであり、自分の好きなタイミングでいくらでも経費にしていいですよ、という手続きのことです。

これって、すごいことだと思いませんか?

自分の好きな年に、好きな金額だけ自由に経費にすることができるんですよ?

節税にうってつけです。

開業費とはまさしく「魔法の杖のようなもの」と言えるでしょう!

任意償却の具体例

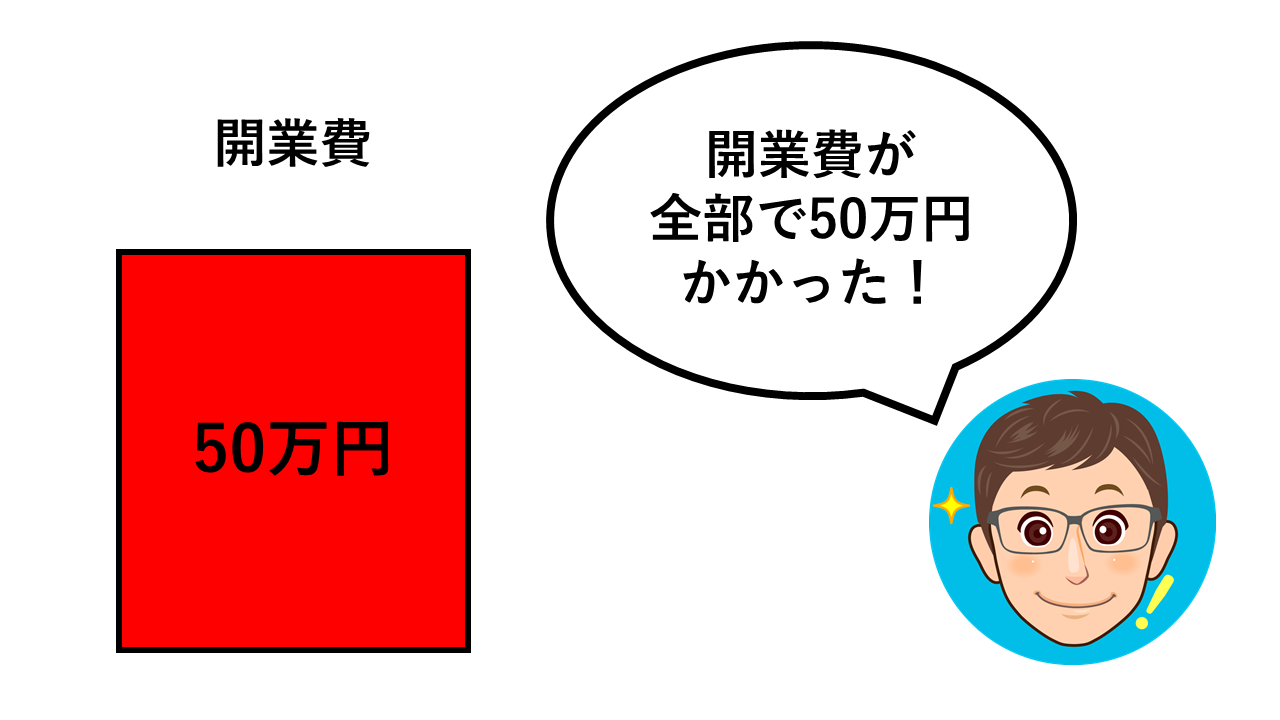

具体例で見てみましょう。

しんごさんの開業費が50万円かかったとします。

まず開業1年目。

残念ながら赤字になってしまいました。

赤字ということは、税金も0円。

これ以上経費を増やしても節税効果がありません。

開業費は経費化せず、そのまま資産として残しておく判断をしました。

***

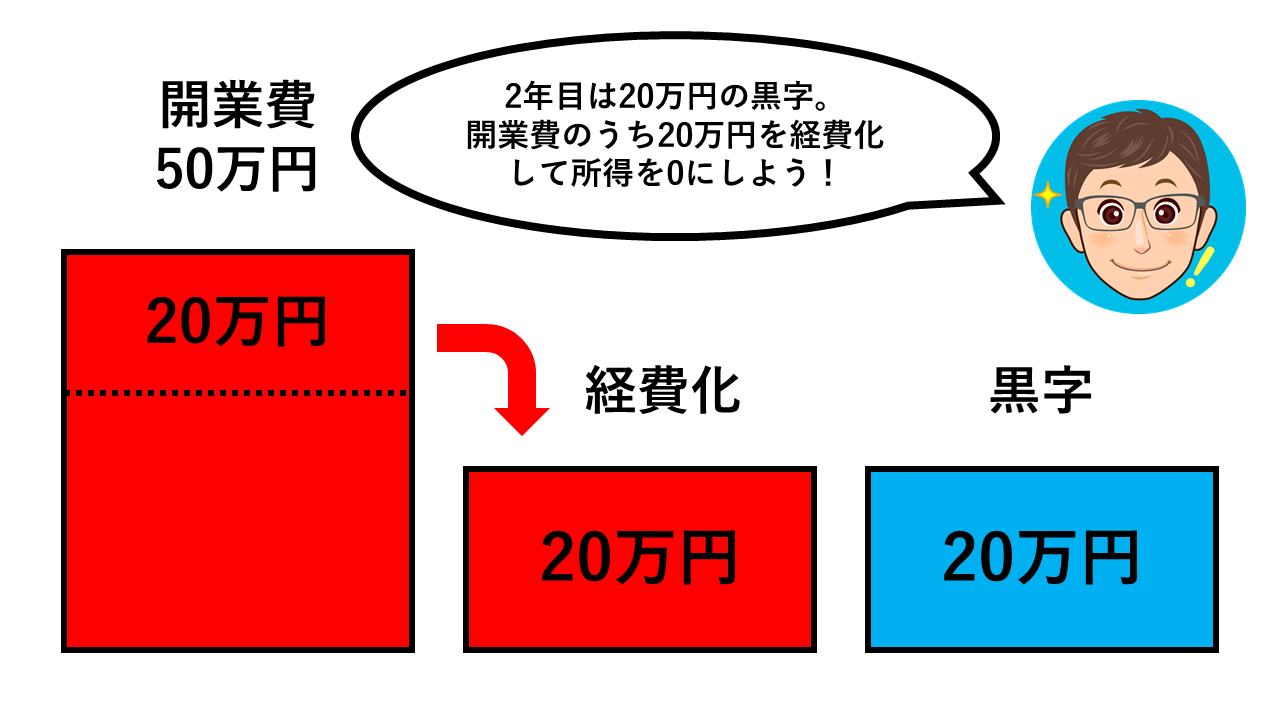

続いて2年目。

今回は頑張って働いたので20万円の黒字です。

本来なら儲けの20万円に対して税金がかかるところですが、開業費が50万円残っています。

開業費50万円のうち20万円を経費にして、所得を0円にします。

所得が0円になったので、結果的に税金も0円。

節税に成功しました!

***

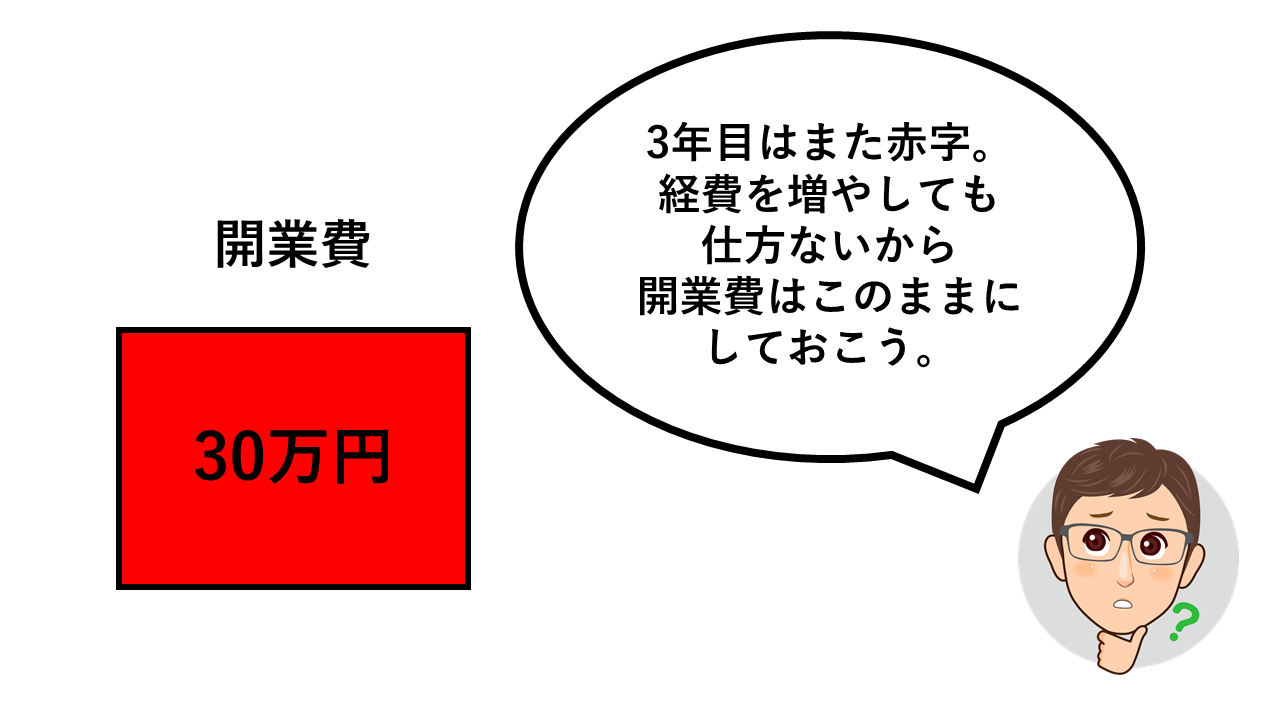

開業3年目。

残念ながら、またしても赤字になってしまいました。

これ以上経費を増やしても意味がありませんので、開業費はそのまま資産として残しておきます。

***

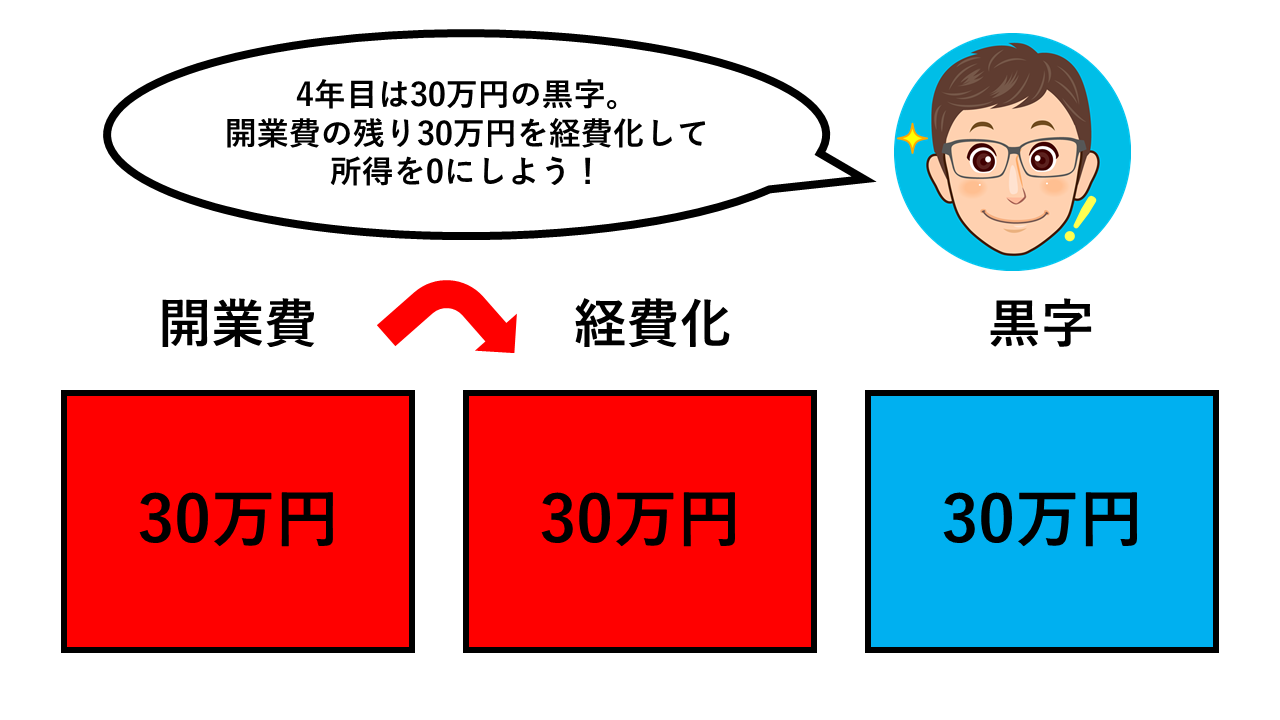

そして4年目。

30万円の黒字となりました。

本来なら30万円に対して税金がかかるところですが、開業費が30万円残っています。

この30万円をすべて経費化して、所得を0円にします。

所得が0円になったので、結果的に税金も0円。

またしても節税に成功しました!

***

このように開業費とは、赤字の年には経費化せずに取っておき、黒字の年に経費化するという選択ができる非常に便利なものです。(ちなみに有効期限もありません)

独立時にしっかりと計上しておき、後々の節税に最大限活用していきましょう。

まとめ

・開業のための支出は開業費となる

・仕入代金や10万円以上する資産等は開業費にならない

・開業費を任意償却すれば節税に活用できる

これは便利なものですね。

税金について自ら学ぶ姿勢が大切ですね!

フリーランス(個人事業主)

会社員

年金受給者

の皆さまを対象に、税務会計全般のサービスを行っております。

税務に関してのお悩みがございましたら、まずはご相談ください!

どのサービスにしようかご検討中のお客様には「メニュー診断チャート」がおすすめです。