中小企業では資金繰りを確保する観点から、社長やご家族の役員報酬を後回しにする(未払い処理する)ことがあります。

この場合に源泉徴収の取り扱いはどうなるでしょうか?

原則(全額未払いのケース)

それでは役員報酬の全額が未払いのケースから見ていきましょう。

所得税法183条では「居住者に対し国内において給与所得に規定する給与等の支払をする者は、その支払の際、その給与等について所得税を徴収し、その徴収の日の属する月の翌月10日までに、これを国に納付しなければならない」と定められています。

すなわち源泉徴収を行う時期は「支払時」です。

言い換えると役員報酬の全額が未払いならば源泉徴収は原則として必要ありません。

資金繰りが改善するなどして実際に支払ったなら、その時に源泉徴収を行ないます。

(ただし役員に対する賞与は、支払の確定した日から1年を経過した日までにその支払がされない場合には、その1年を経過した日において支払があったものとみなされ源泉徴収を行います)

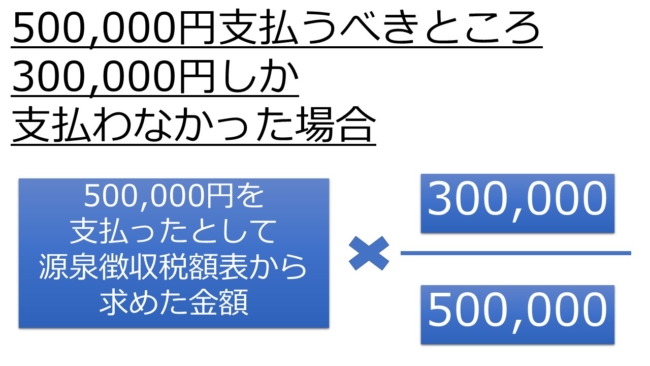

原則(一部未払いのケース)

では役員報酬の一部が未払いのケースではどうでしょう?

この場合には一部とはいえ役員報酬を支払っているので源泉徴収が必要です。

税額の計算方法は以下のとおりです。

(支払うべき金額を「給与所得の源泉徴収税額表」に当てはめて計算した額) × (実際に支払った給与等の金額) ÷ (支払うべき給与等の金額)

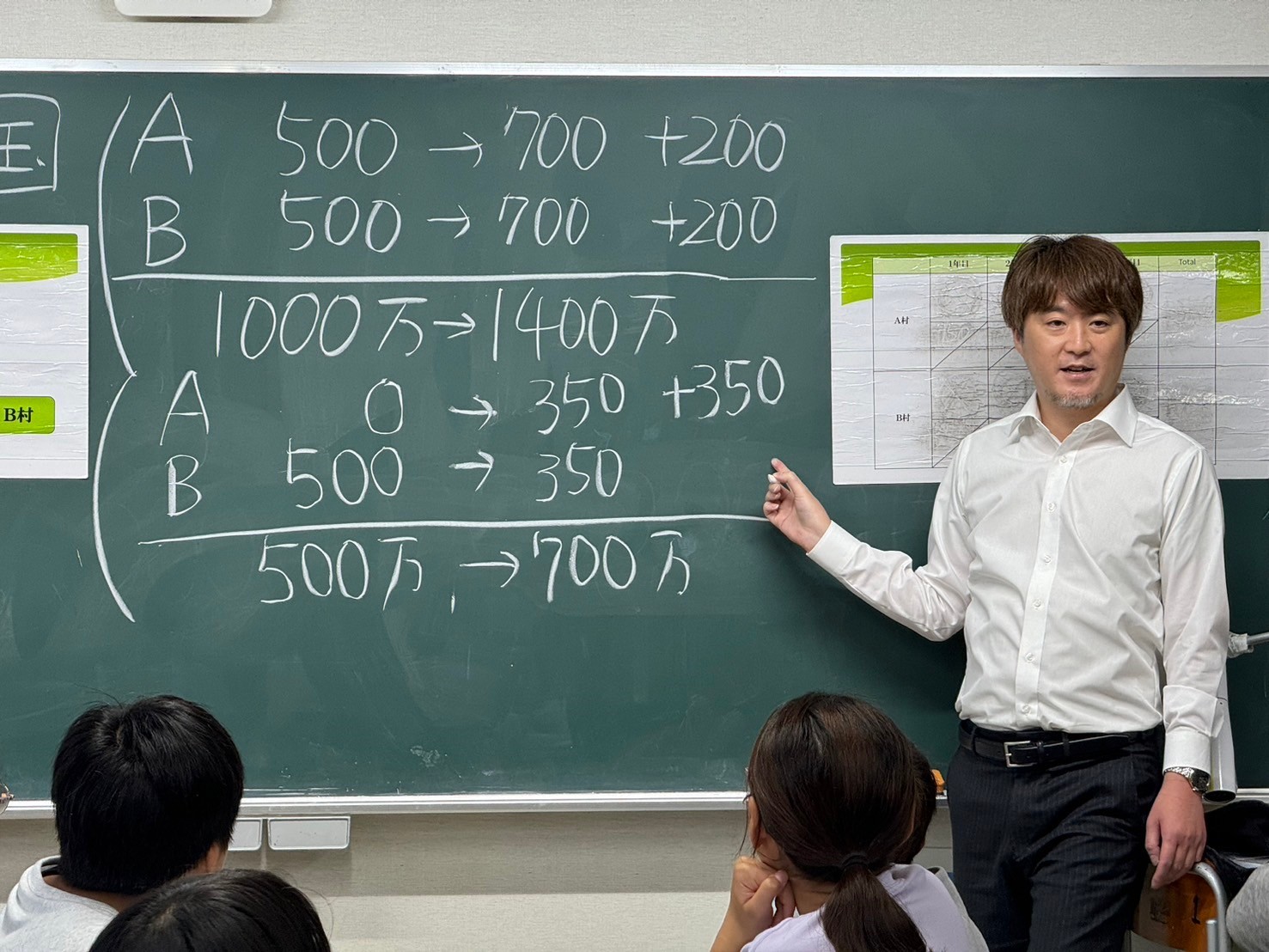

例)

実務での取り扱い

理論上は上のとおりです。

しかし実務においては、(未払いであっても)全額を支払ったものとして源泉徴収することが一般的です。

理由は以下のとおりです。

- 支払時に源泉徴収していては管理が煩雑になる

- 税務署(税務調査)対策

特に2.が重要ですね。

役員報酬は税務調査で指摘されることが多い項目です。

- 毎月決められた金額を支給して定期同額のルールを守っていること

- 利益調整や脱税のために未払いにしているわけではないこと

を証明するためにも、毎月しっかりと源泉徴収して翌月10日までに納付しておきましょう。

まとめ

- 源泉徴収を行う時期は支払時が原則

- 一部未払いの場合には支払った金額に応じた源泉徴収が必要

- 実務上は、未払いでも全額支払ったものとして源泉徴収する

編集後記

雨の日が続いています。

気分が滅入りますが、読書を楽しむなど…

なんとか工夫して梅雨を楽しく乗り切りたいですね!

フリーランス(個人事業主)

会社員

年金受給者

の皆さまを対象に、税務会計全般のサービスを行っております。

税務に関してのお悩みがございましたら、まずはご相談ください!

どのサービスにしようかご検討中のお客様には「メニュー診断チャート」がおすすめです。